Взаємодія особи – нерезидента з контролюючим органом, у т.ч. реєстрація особи – нерезидента як платника податку на додану вартість, здійснюються через спеціальне портальне рішення для користувачів нерезидентів, які надають електронні послуги (далі – Кабінет особи – нерезидента – платника ПДВ).

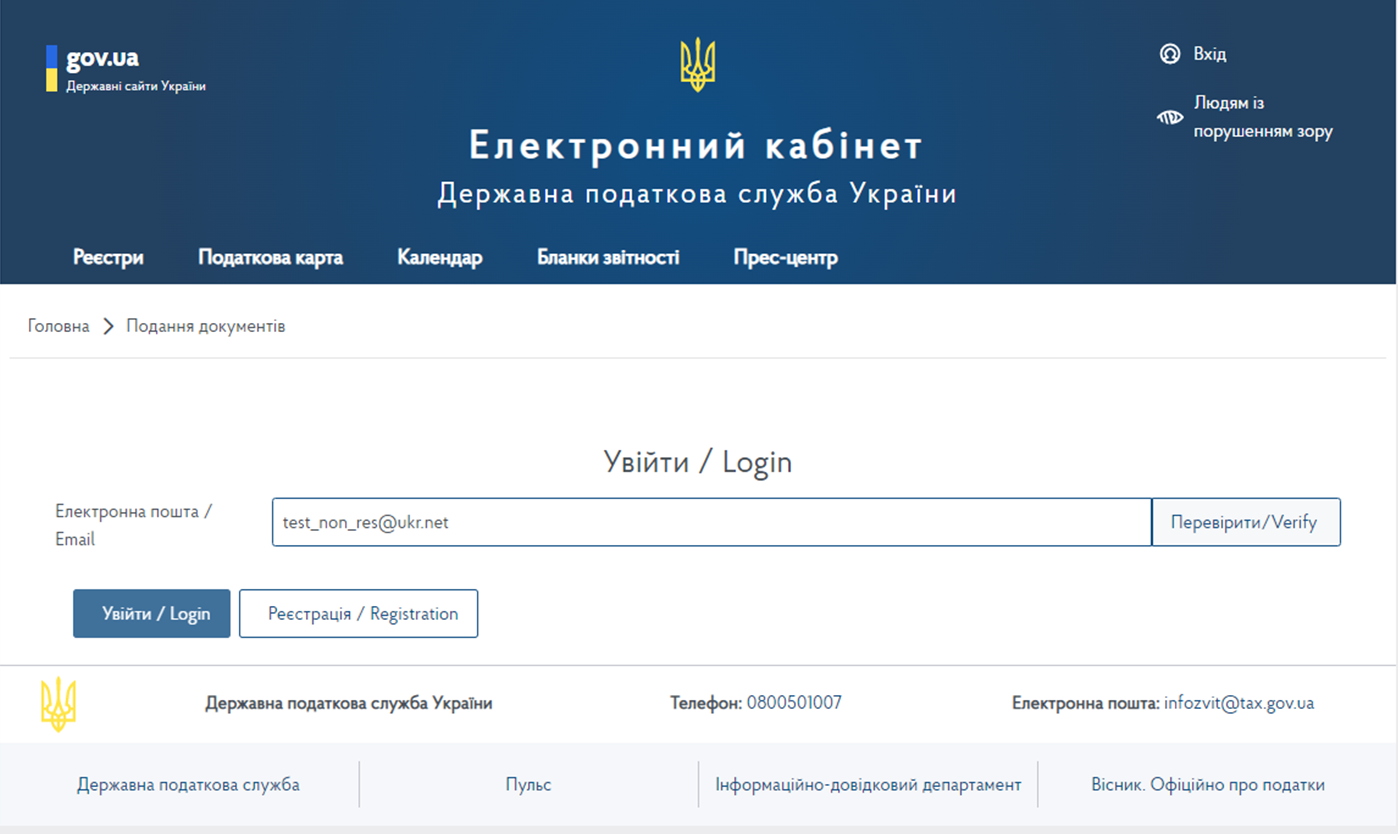

Вхід до Кабінету особи – нерезидента – платника ПДВ здійснюється за посиланням «Кабінет особи – нерезидента – платника ПДВ», розміщеного у банері «Особам – нерезидентам – постачальникам електронних послуг» вебпорталу ДПС шляхом авторизації особи – нерезидента.

Для авторизації в Кабінеті особи – нерезидента – платника ПДВ особи – нерезидента (далі – Нерезидент) необхідно створити обліковий запис користувача особи – нерезидента – постачальника електронних послуг (далі – Обліковий запис).

Створення Облікового запису можна здійснити у банері «Особам – нерезидентам – постачальникам електронних послуг» вебпорталу ДПС.

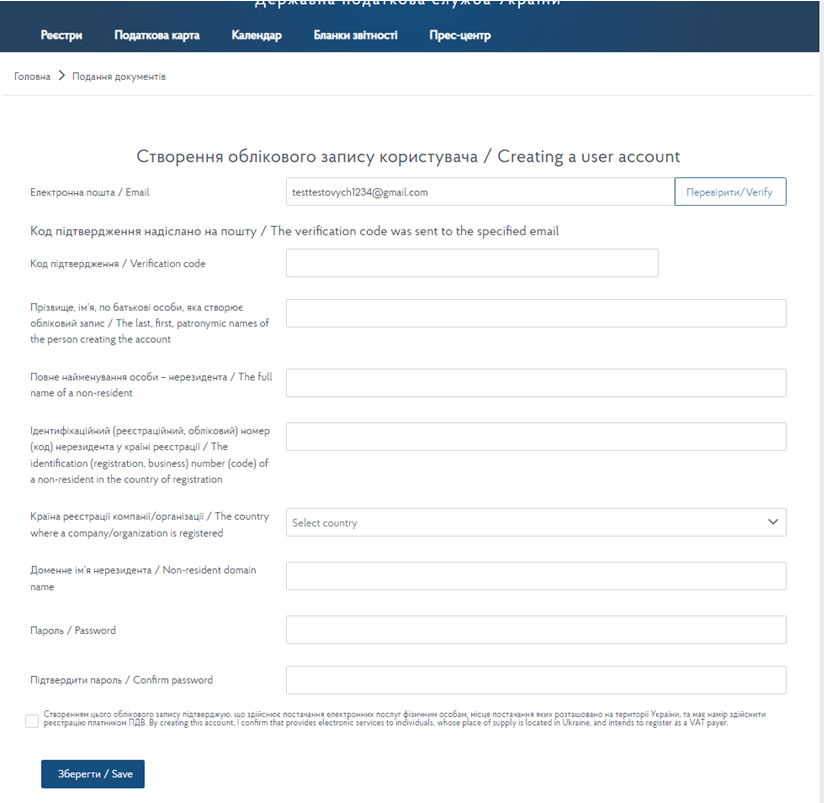

При створенні Облікового запису обов’язково зазначаються:

- електронна пошта користувача;

- код підтвердження, отриманий в результаті верифікації електронної пошти користувача;

- прізвище, ім’я та по батькові особи, яка створює обліковий запис;

- повне найменування особи – нерезидента;

- ідентифікаційний (реєстраційний, обліковий) номер (код) нерезидента у країні реєстрації;

- країна реєстрації;

- доменне ім’я нерезидента

та пароль користувача для подальшої авторизації в Кабінеті особи – нерезидента – платника ПДВ.

Довідково. Створення облікового запису для інших користувачів Нерезидента здійснюється після реєстрації такого Нерезидента у контролюючому органі із направленням до контролюючого органу офіційного листа щодо підтвердження повноважень іншого користувача.

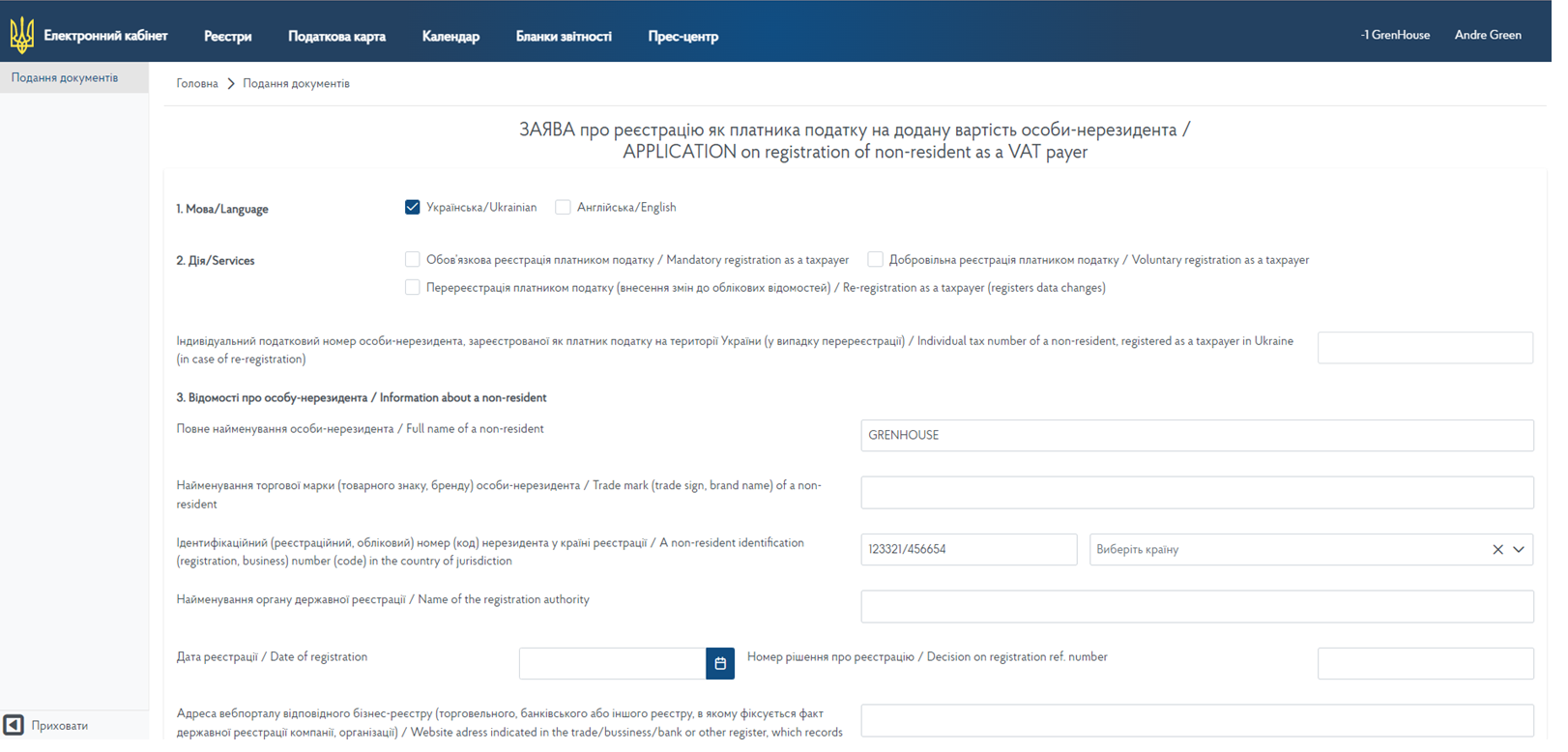

Обліковий запис дає можливість входу до Кабінету особи – нерезидента – платника ПДВ та подання Заяви про реєстрацію як платника податку на додану вартість особи – нерезидента для здійснення реєстрації особи нерезидента як платника ПДВ в контролюючому органі.

!! Увага. Створення облікового запису не є реєстрацією особи-нерезидента, як платника ПДВ, в контролюючому органі.

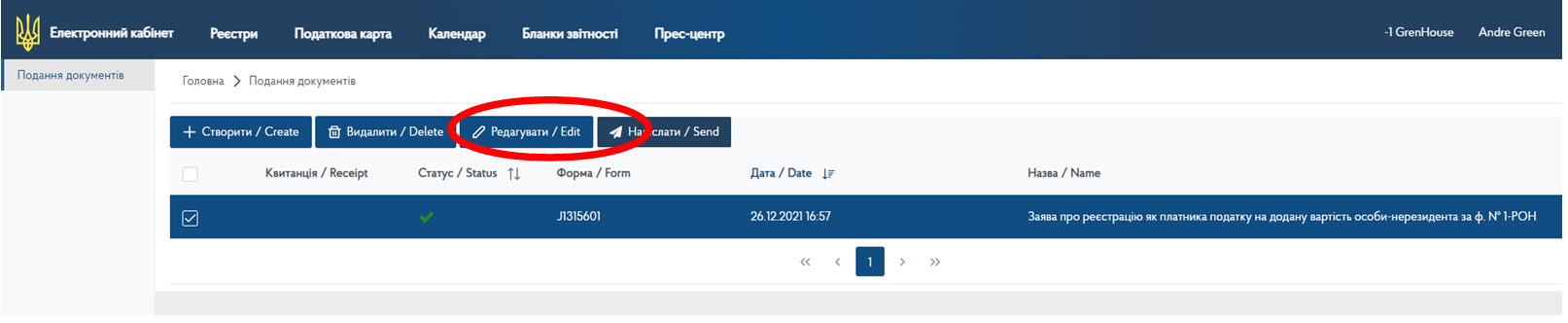

Після створення облікового запису користувачу доступна форма Заяви про реєстрацію як платника податку на додану вартість особи – нерезидента (далі – Заява) для реєстрації Нерезидента у контролюючому органі.

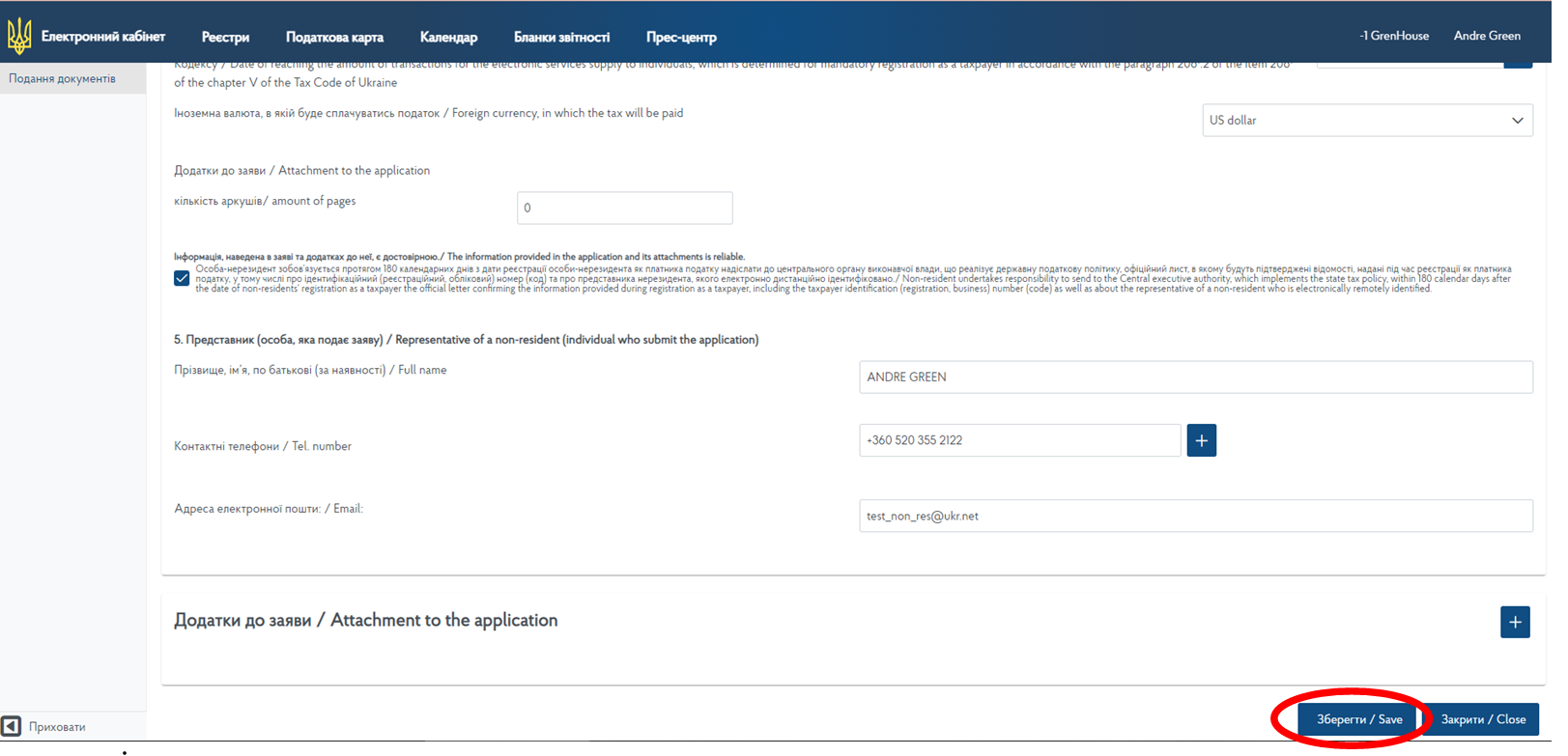

Після заповнення усіх полів Заяви її необхідно зберегти

та надіслати до контролюючого органу.

У разі необхідності додаткового опрацювання інформації при заповненні окремих полів Заяви користувачу надається можливість збереження форми Заяви, її коригування та надсилання до контролюючого органу.

Форма Заяви (№ 1-РОН) встановлена українською та англійською мовами та є додатком до Положення про реєстрацію платників податку на додану вартість, затвердженого наказом Міністерства фінансів України від 14 листопада 2014 року № 1130, із змінами, внесеними наказом Міністерства фінансів України «Про внесення змін до наказу Міністерства фінансів України від 14 листопада 2014 року № 1130», який зареєстровано в Міністерстві юстиції України 23.12.2021 за № 1657/39279.

Витяг з Положення та форма Заяви (№ 1-РОН) оприлюднені на портальному рішенні https://tax.gov.ua/data/files/265474.pdf

Форма Заяви є єдиною для всіх випадків її подання (для обов'язкової та добровільної реєстрації, внесення змін до облікових відомостей) і передбачає вибір відповідної реєстраційної дії у розділі 2: реєстрація або перереєстрація (внесення змін).

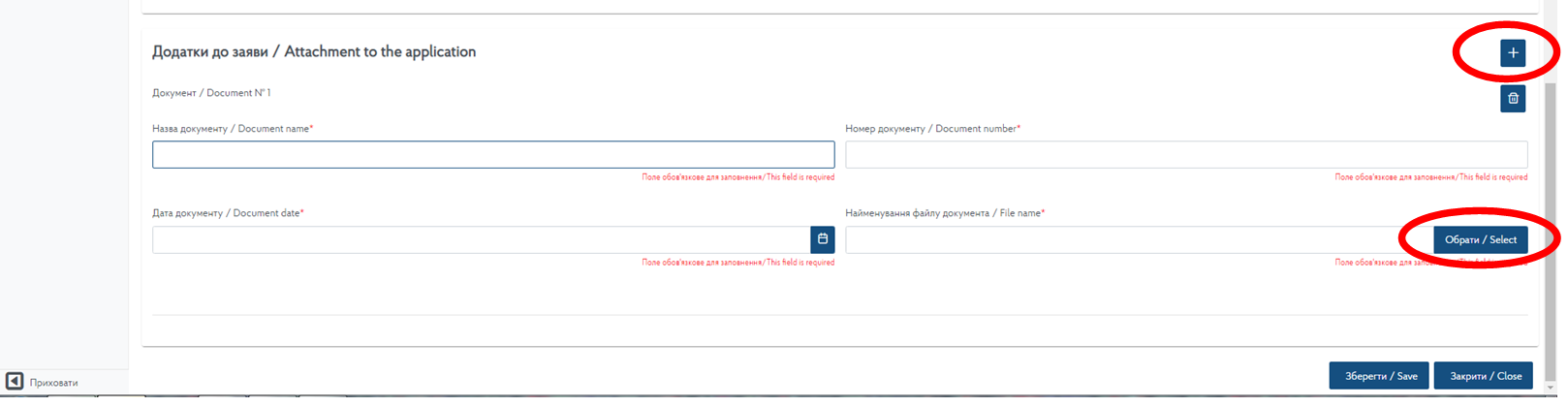

Заява подається разом із електронними копіями витягу з відповідного бізнес-реєстру (торговельного, банківського або іншого реєстру, в якому фіксується факт державної реєстрації компанії, організації), виданого в країні реєстрації такої особи – нерезидента (далі – бізнес-реєстр), документа, що підтверджує присвоєння ідентифікаційного (реєстраційного, облікового) номера (коду) нерезидента в країні його реєстрації, якщо у витягу з відповідного бізнес-реєстру не зазначені відомості про такий номер (код) (далі – документ про присвоєння номера (коду)), та документа, що підтверджує повноваження представника особи – нерезидента, який буде підлягати електронній дистанційній ідентифікації. Також до Заяви додається інформація щодо підтвердження факту та періоду досягнення суми операцій з постачання фізичним особам електронних послуг, визначеної для обов'язкової реєстрації.

Внесена до Заяви інформація має відповідати доданим до Заяви документам.

Копії документів до Заяви додаються у форматі pdf. Надання копій документів з офіційним перекладом українською мовою полегшить розгляд Заяви у контролюючому органі. До Заяви може бути додано кілька додатків. При додаванні додатків зазначається номер, назва та дата документу.

За результатом розгляду Заяви надсилається Інформаційне повідомлення про реєстрацію або відмову у реєстрації особи нерезидента як платника податку на додану вартість. Результати розгляду Заяви надсилаються в Кабінет Нерезидента з одночасним їх направленням на електронну пошту Нерезидента, зазначену у Заяві.

У разі отримання Інформаційного повідомлення про відмову у реєстрації (перереєстрації) як платника податку на додану вартість, користувач може повторно заповнити нову Заяву у Кабінеті особи – нерезидента – платника ПДВ та надіслати її до контролюючого органу після усунення причин, які стали підставою для відмови в реєстрації платником ПДВ.

Важливо! Для підтвердження відомостей, наданих при реєстрації як платника ПДВ, протягом 180 календарних днів з дати реєстрації особа – нерезидент направляє на поштову адресу податкового органу офіційний лист, в якому підтверджує відомості, надані при реєстрації як платника ПДВ, у тому числі про свій ідентифікаційний (реєстраційний, обліковий) номер (код) та про представника особи – нерезидента, якого електронно дистанційно ідентифіковано.

Єдиний державний

Єдиний державний