Верховний Суд у складі колегії суддів Касаційного адміністративного суду направляючи справу на новий розгляд зауважив, що для підтвердження висновку щодо віднесення підприємства до постійного представництва у розумінні приписів пункту 5 статті 5 Конвенції між Урядом України і Урядом Республіки Кіпр про уникнення подвійного оподаткування та запобігання податковим ухиленням стосовно податків на доходи (далі – Конвенція), яка ратифікована Верховною Радою України 04 липня 2013 року Законом № 412-VI, визначальне значення має дослідження доказів, щодо здійснення комерційної діяльності, відтак судами першої та апеляційної інстанцій при ухваленні рішення не дотримано принципу офіційного з’ясування всіх важливих обставин, що мають значення для вирішення спору.

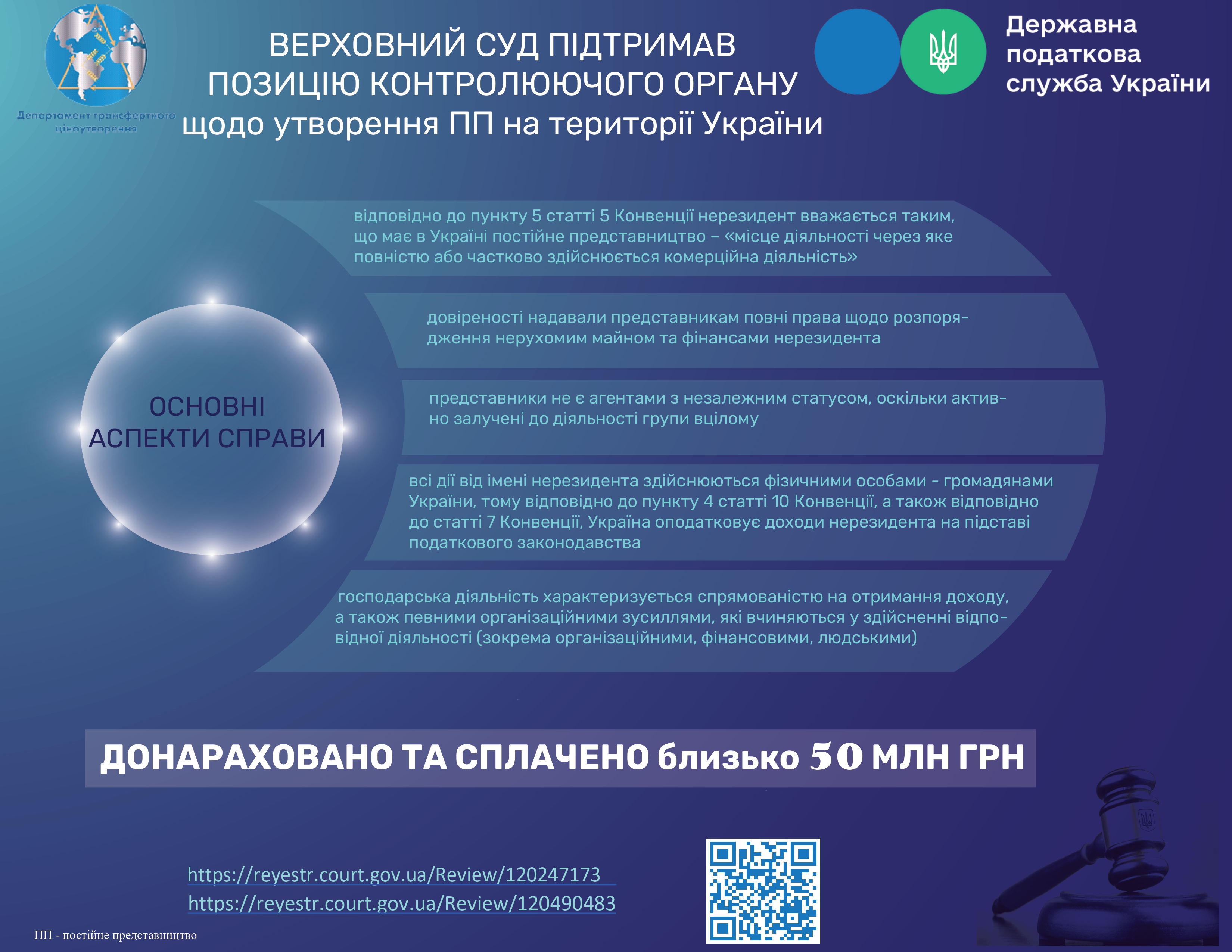

Судом встановлено, що інтереси нерезидента представляли уповноважені особи – громадяни України, котрі діяли на підставі довіреностей. Відповідно до змісту цих довіреностей, представники нерезидента мали повні права щодо розпорядження нерухомим майном та фінансами нерезидента, мали право придбавати частки в українських компаніях та відчужувати їх. Окрім зазначеного, останні використовували повноваження укладати від імені нерезидента правочини, зокрема – договори про придбання та продаж корпоративних прав, договори про надання послуг. Також ці ж особи від імені нерезидента брали участь у загальних зборах підприємств, корпоративні права яких належать нерезиденту, приймали рішення про виплату дивідендів, затверджували статут товариства. Дані особи не є агентами з незалежним статусом, оскільки активно залучені до діяльності групи повʼязаних осіб, до якої входить, зокрема і нерезидент, отримують заробітну плату від українських підприємств, які є членами групи компаній, в яку входить і нерезидент, є бенефіціарними власниками нерезидента та українських підприємств, не отримували жодного доходу із за кордону за представлення інтересів нерезидента, що і є прямою ознакою постійного представництва у відповідності до положень пункту 5 статті 5 Конвенції.

Враховуючи викладене, а також той факт, що всі інвестиції компанії нерезидента знаходяться в Україні, і керуються з України фізичними особами – громадянами України, відповідно до пункту 4 статті 10 Конвенції, а також відповідно до статті 7 Конвенції, Україна оподатковує доходи нерезидента на підставі податкового законодавства.

Так, відповідно до пунктів 23 та 24 офіційного коментаря до Модельної Конвенції ОЕСР діяльність представництва не може вважатись такою, що має допоміжний характер, якщо вона переважно здійснює такі ж функції, що і материнська компанія. Тобто, якщо основний вид діяльності представництва є тотожнім з видом діяльності нерезидента (материнської компанії), визначений у статутних документах нерезидента, представництво в цілях оподаткування розглядається як постійне представництво.

Для розмежування «постійного» представництва від «непостійного» (некомерційного), слід виділити ключові характеристики, які слугують базою для їх розмежування. Насамперед, діяльність непостійного представництва має виключно підготовчий або допоміжний характер щодо діяльності компанії нерезидента і має бути відмінною від статутних функцій материнської компанії. Аналогічна правова позиція висловлена Верховним Судом у постановах від 21.12.2022 (у справі № 200/7051/20-а) та від 15.03.2016 (у справі № 826/14127/14).

Колегія судів також зазначила, що «для визнання представництва нерезидента таким, що має статус постійного представництва, необхідною умовою є здійснення ним комерційної діяльності.

За своєю сутністю цей термін є еквівалентним терміну «господарська діяльність», який використовується в Податковому кодексі України, а також в значній кількості інших міжнародних договорів.

Таким чином, з’ясування характеру господарської діяльності нерезидента має значення з огляду на визначення постійного представництва.

Терміну «господарська діяльність» дано визначення в підпункті 14.1.36 пункту 14.1 статті 14 Податкового кодексу України як діяльності особи, що повʼязана з виробництвом (виготовленням) та/або реалізацією товарів, виконанням робіт, наданням послуг, спрямована на отримання доходу і проводиться такою особою самостійно та/або через свої відокремлені підрозділи, а також через будь-яку іншу особу, що діє на користь першої особи, зокрема за договорами комісії, доручення та агентськими договорами.

Відтак господарська діяльність характеризується, насамперед, спрямованістю на отримання доходу, а також певними організаційними зусиллями, які вчиняються у здійсненні відповідної діяльності (зокрема організаційними, фінансовими, людськими тощо).

Так, у разі здійснення на території України представництвом господарської діяльності, зокрема, але не виключно, діяльності, направленої на надання послуг третім особам (консультацій, рекламних акцій тощо), та здійснення інших дій, які можуть свідчити про «господарський» чи «комерційний» характер діяльності представництва, представництво набуває ознак постійного та зобов’язане сплачувати податок на прибуток з доходів, отриманих із джерелом походження із України.

З огляду на види діяльності нерезидента (...), та зважаючи на діяльність позивача (...), такі дії позивача вказують на господарський характер здійснюваних функцій. Листи за підписом голови Представництва, що містяться в матеріалах справи, які констатують факт ведення господарської діяльності та укладення угод із різними державними інституціями, додатково підтверджують таку кваліфікацію.

Визначальною ознакою постійного представництва також є наявність певного місця діяльності. Для того, щоб місце діяльності мало характер постійного представництва, не обов’язково, щоб таке місце мало певне оформлення у вигляді відокремленого підрозділу. Зокрема, (...) постійним представництвом може вважатись не лише філія, але також і інше місце управління, офіс, фабрика, майстерня, шахта, нафтова або газова свердловина, карʼєр або будь-яке інше місце розвідки.».

Підсумовуючи вказане, Верховний Суд вважає висновки судів попередніх інстанцій помилковими, передчасними та такими, що зроблені без дослідження всіх доказів у справі.

Окрім вищевикладеного, колегія суддів Касаційного адміністративного суду вважає, що «висновок судів про те, що документальна позапланова перевірка з підстав, передбачених підпунктом 78.1.1 пункту 78.1 статті 78 ПК України, не могла бути розпочата, а розпочата мала бути зупинена, є необґрунтованим, оскільки саме стаття 78 ПК України є базовою нормою, що за наявності відповідних підстав надає право контролюючому органу проводити перевірку, в даному випадку з підстав, передбачених підпунктом «б» підпункту 69.2 пункту 69 підрозділу 10 розділу ХХ «Перехідні положення» ПК України з питань оподаткування юридичними особами або іншими нерезидентами, які здійснюють господарську діяльність через постійне представництво на території України, доходів, отриманих нерезидентами із джерелом їх походження з України, а положення підпункту 69.2 пункту 69 підрозділу 10 розділу ХХ «Перехідні положення» ПК України, у свою чергу, не обмежують підстав їх проведення, які зазначені у статті 78 ПК України.».

Позиція контролюючого органу також була посилена отриманими матеріалами від іноземних компетентних органів, що вкотре доводить, що обмін податковою інформацією з іноземними державами є важливим інструментом доказування встановлених порушень, у тому числі в судовому порядку.

Як результат, платниками податків сплачено донараховану суму у розмірі близько 50 млн гривень.

Посилання на Постанови суду: https://reyestr.court.gov.ua/Review/120247173 та https://reyestr.court.gov.ua/Review/120490483.

Єдиний державний

Єдиний державний