Нові форми податкових декларацій, що запроваджуються з 2023 року:

плата за землю (наказ Міністерства фінансів України від 18.02.2022 № 83, зареєстрований в Міністерстві юстиції України 07.03.2022 за № 303/37639) (далі – декларація з плати за землю);

податок на нерухоме майно, відмінне від земельної ділянки (наказ Міністерства фінансів України від 10.11.2022 № 371, зареєстрований в Міністерстві юстиції України 28 листопада 2022 року за № 1484/38820 (зі змінами, внесеними наказом Міністерства фінансів України від 05.12.2022 № 412) (далі – декларація з податку на майно);

транспортний податок (наказ Міністерства фінансів України від 30.11.2022 № 401, зареєстрований в Міністерстві юстиції України 13 грудня 2022 року за № 1585/38921) (зі змінами, внесеними наказом Міністерства фінансів України від 20.12.2022 № 444) (далі – декларація з транспортного податку);

збір за місця для паркування транспортних засобів (наказ Міністерства фінансів України від 30.11.2022 № 402, зареєстрований в Міністерстві юстиції України 13 грудня 2022 року за № 1586/38922 (зі змінами, внесеними наказом Міністерства фінансів України від 20.12.2022 № 445) (далі – декларація збору за місця для паркування);

туристичний збір (наказ Міністерства фінансів України від 30.11.2022 № 403, зареєстрований в Міністерстві юстиції України 13 грудня 2022 року за № 1587/38923 (зі змінами, внесеними наказом Міністерства фінансів України від 20.12.2022 № 446) (далі – декларація з туристичного збору).

Запитання 1. До якого контролюючого органу якого подається податкова декларація – до контролюючого органу за місцем розташування об’єкта оподаткування, або до Головного управління ДПС у регіоні (заповнення ряд. 6 декларації з плати за землю, ряд. 4 декларації з податку на майно, ряд. 7 декларації з транспортного податку, ряд. 7 декларації з туристичного збору, ряд. 7 декларації збору за місця для паркування).

ДПС в межах заходів зі створення модулю з ведення обліку платежів на рівні головних управлінь ДПС в розрізі територіальних громад здійснює міграцію даних ІКП з рівня ДПІ на рівень головних управлінь ДПС.

Незалежно від цього податкові декларації з місцевих податків і зборів надаються до контролюючих органів за місцем розташування об’єктів оподаткування.

Запитання 2. Скільки податкових декларацій потрібно надавати, якщо у платника є кілька об’єктів оподаткування?

Якщо об’єкти оподаткування розташовані на території однієї територіальної громади, то до відповідного контролюючого органу подається одна декларація.

Якщо об’єкти оподаткування розташовані на території кількох територіальних громад, які обслуговуються одним контролюючим органом, то до відповідного контролюючого органу надаються декларації/додатки по кількості територіальних громад. Якщо форма декларації має додатки, то до контролюючого органу надається одна декларація та до неї додаються окремі додатки по кожній територіальній громаді.

Запитання 3. Який код території територіальної громади за місцезнаходженням об’єкта оподаткування має зазначатися (заповнення ряд. 7 декларації з плати за землю, заголовна частина додатку 1 та додатку 2 до декларації з податку на майно, ряд. 8 декларації з транспортного податку, ряд. 2 додатку до декларації з туристичного збору, ряд. 2 додатку до декларації збору за місця для паркування).

У деклараціях зазначається код територіальної громади як органу місцевого самоврядування. Звертаємо увагу, що населений пункт є адміністративно-територіальною одиницею і не є органом місцевого самоврядування (ст. 1 Закону України «Про місцеве самоврядування в Україні»).

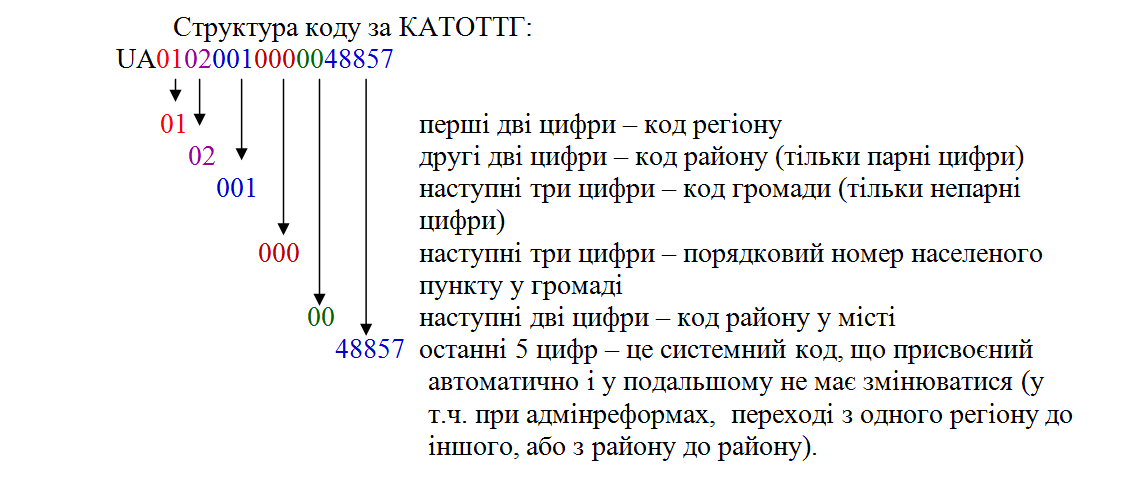

У деклараціях зазначається код за КАТОТТГ території територіальної громади, повноваження якої розповсюджуються на адміністративно-територіальні одиниці, на території яких розташовано об’єкти оподаткування. Доводимо до відома, що КАТОТТГ – Кодифікатор адміністративно-територіальних одиниць та територій територіальних громад, затверджений наказом Міністерства розвитку громад та територій України від 26 листопада 2020 року № 290 (у редакції наказу Мінрегіону від 12 січня 2021 року № 3) (далі – Кодифікатор), який запроваджений у деклараціях на заміну Класифікатора об’єктів адміністративно-територіального устрою України (КОАТУУ) на виконання Указу Президента України від 29 квітня 2021 року № 180/2021 «Про рішення Ради національної безпеки і оборони України від 15 квітня 2021 року «Про заходи державної регіональної політики на підтримку децентралізації влади».

Коди регіонів згідно з Кодифікатором

| Код регоіну | Назва регіону | |

| UA-05 | Вінницька | область |

| UA-07 | Волинська | область |

| UA-12 | Дніпропетровська | область |

| UA-14 | Донецька | область |

| UA-18 | Житомирська | область |

| UA-21 | Закарпатська | область |

| UA-23 | Запорізька | область |

| UA-26 | Івано-Франківська | область |

| UA-32 | Київська | область |

| UA-35 | Кіровоградська | область |

| UA-44 | Луганська | область |

| UA-46 | Львівська | область |

| UA-48 | Миколаївська | область |

| UA-51 | Одеська | область |

| UA-53 | Полтавська | область |

| UA-56 | Рівненська | область |

| UA-59 | Сумська | область |

| UA-61 | Тернопільська | область |

| UA-63 | Харківська | область |

| UA-65 | Херсонська | область |

| UA-68 | Хмельницька | область |

| UA-71 | Черкаська | область |

| UA-73 | Чернівецька | область |

| UA-74 | Чернігівська | область |

| UA-80 | Київ | місто |

Таблиця Кодифікатора складається з кодів та назв об’єктів, які розподілені на п’ять рівнів:

1. «Перший рівень» – Автономна Республіка Крим, області, міста, що мають спеціальний статус;

2. «Другий рівень» – райони в областях та Автономній Республіці Крим;

3. «Третій рівень» – території територіальних громад в областях, територіальні громади Автономної Республіки Крим;

4. «Четвертий рівень» – міста, селища міського типу, села, селища (населені пункти);

5. «Додатковий рівень» – райони в містах (в тому числі, в містах, що мають спеціальний статус);

6. «Категорія об’єкта», де:

«О» – Автономна Республіка Крим, області;

«К» – міста, що мають спеціальний статус;

«Р» – райони в областях та Автономній Республіці Крим;

«Н» – території територіальних громад (назви територіальних громад) в областях, територіальні громади Автономної Республіки Крим;

«М» – міста;

«Т» – селища міського типу;

«С» – села;

«Х» – селища;

«В» – райони в містах.

Таблиця Кодифікатора також має колонку «Назва об’єкта».

У деклараціях має зазначатися код територіальної громади, який міститься у колонці «Третій рівень», при цьому у колонці «Назва об’єкта» значиться потрібна назва територіальної громади, а у колонці «Категорія об’єкта» має значиться «Н» (що означає «територія територіальних громад»).

Наприклад, декларація подається за об’єкти оподаткування, що розташовані на території Бердичівської територіальної громади Житомирської області.

Отже, для визначення коду за КАТОТТГ територіальної громади в Кодифікаторі по пошуку у колонці «Назва об’єкта» по назві територіальної громади «Бердичівська» визначаємо код цієї територіальної громади, який значиться у колонці «Третій рівень», а саме UA18020030000035625 (при цьому у колонці «Категорія об’єкта» має значиться «Н» - територія територіальних громад).

Звертаємо увагу на особливості визначення кодів за КАТОТТГ територіальних громад у м. Києві та м. Кривий Ріг. У цих містах для кожного району залишилися свої окремі рахунки місцевих бюджетів. Тому у деклараціях потрібно зазначати код за КАТОТТГ районів цих міст (відповідно до розташування об’єктів оподаткування). Коди районів містяться у колонці «Додатковий рівень».

Наприклад, якщо земельна ділянка знаходиться в місті Києві в Печерському районі, то по пошуку у колонці «Третій рівень» по коду Київської територіальної громади UA80000000000093317 визначаємо перелік всіх районів міста Києва у колонці «Назва об’єкта», та у колонці «Додатковий рівень» знаходимо код за КОАТУУ Печерського району - UA80000000000624772.

По всіх інших містах України з районним поділом колонка «Додатковий рівень» не застосовується.

Запитання 4. Який код за КАТОТТГ адміністративно-територіальної одиниці за місцем розташування об’єкту оподаткування та адреса розташування об’єкту оподаткування мають зазначатися. Який код за КАТОТТГ та адресу слід зазначати у разі знаходження об’єкту оподаткування за межами населеного пункту або якщо у документах на право володіння/користування (зокрема у документах старого зразка) відсутня інформація про місцезнаходження цього об’єкту (заповнення колонок 10 та 11 розділу І, колонок 11 та 12 розділу ІІ декларації з плати за землю, колонки 3 та 4 розділу І додатку 1 та додатку 2 до декларації з податку на майно).

В деклараціях має зазначатися код за КАТОТТГ, що міститься у таблиці Кодифікатора у колонці «Четвертий рівень» або «Додатковий рівень» для міст з районним поділом. При цьому у колонці «Назва об’єкта» має значиться потрібна назва населеного пункту, а у колонці «Категорія об’єкта» має значиться одна з літер: «М» – міста / «Т» – селища міського типу / «С» – села / «Х» – селища / «В» – райони в містах.

Наприклад, об’єкти оподаткування розташовані на території села Підгородне, яке входить до складу Бердичівської територіальної громади Житомирської області, код за КАТОТТГ громади UA18020030000035625.

В Кодифікаторі по пошуку у колонці «Третій рівень» по коду UA18020030000035625 знаходимо перелік всіх адміністративно-територіальних одиниць на території Бердичівської територіальної громади, і у колонці «Назва об’єкта» знаходимо назву «Підгородне» та у колонці «Четвертий рівень» визначаємо код села Підгородне, а саме UA18020030020042194.

У разі знаходження об’єкту оподаткування за межами населеного пункту у деклараціях у вказаних колонках зазначається:

якщо об’єкт оподаткування розташований за межами конкретного населеного пункту, то зазначається код за КАТОТТГ цього населеного пункту, а адреса зазначається умовно, наприклад «за межами села Підгородне»;

якщо неможливо визначитися, за межами якого саме населеного пункту знаходиться об’єкт оподаткування, то у деклараціях зазначається код територіальної громади, на території якої знаходиться об’єкт оподаткування. У такому разі він має співпадати з кодом територіальної громади, що зазначений у ряд. 7 декларації з плати за землю, заголовній частині додатку 1 та додатку 2 до декларації з податку на майно. Адреса розташування у такому разі також зазначається умовно, наприклад «територія Бердичівської територіальної громади».

Якщо у документах на право володіння/користування (зокрема у документах старого зразка) відсутня інформація про місцезнаходження об’єкту оподаткування, то у деклараціях зазначається фактичне місце розташування об’єкту оподаткування.

Запитання 5. Як заповнюються колонки 7, 8 розділу І та колонки 8, 9 розділу ІІ декларації з плати за землю за нововідведену земельну ділянку або за новоукладеним договором оренди землі у разі володіння (користування) земельною ділянкою в звітному році менше місяця?

У звітній декларації (яка надається у разі відсутності у цьому ж році іншої поданої звітної декларації по певній територіальній громаді) у рядку 1.1 має бути заповнено поле «За ___ рак» та «починаючи з__.__».

У уточнюючій декларації у рядку 1.1 має бути заповнено поле «За___ рік» та «з урахуванням уточнень з__.__».

У колонці 7 розділу І та колонці 8 розділу ІІ зазначається частка неповного місяця, яка визначається за формулою відповідно до примітки 12: кількість днів володіння або користування у місяці ділиться на загальну кількість днів у місяці. Така частка неповного місяця зазначається у форматі з чотирма десятковими знаками.

У колонці 8 розділу І та колонці 9 розділу ІІ зазначається кількість повних місяців володіння/користування, які залишилися у цьому році, починаючи з місяця наступного за місяцем, у якому набуто право власності/користування.

Наприклад, якщо суб’єкт господарювання станом на 01 січня поточного року не був платником плати за землю, а з 05 лютого поточного року став власником нововідведеної земельної ділянки, то надається декларація за типом «Звітна» (має надатися не пізніше 20 лютого поточного року), у рядку 1.1 зазначається «за 2023 рік» «починаючи з 05.02». У колонці 7 розділу декларації зазначається: 5 / 28 = 0,1786, у колонці 8 зазначаємо 12 - 2 = 10 (повних місяців).

Наприклад, якщо платник плати за землю подавав звітну декларацію на поточний 2023 рік, а 15 листопада уклав договір оренди на нову земельну ділянку, то надається декларація за типом «Уточнююча», у рядку 1.1 декларації зазначається «За 2023 рік» «з урахуванням уточнень з 15.11». У колонці 8 розділу ІІ зазначається: 15 / 30 = 0,5, у колонці 9 розділу ІІ: 12 – 11 = 1 (повний місяць).

Запитання 6. У яких випадках у разі уточнення податкових зобов’язань платник має право заповнювати ряд. 5.1 розділу ІІІ декларації з плати за землю, ряд. 5.1 розд. ІІ декларації з податку на майно?

У контексті пункту 50.4 ст. 50 Податкового кодексу України розподіл нарахованих до збільшення податкових зобов’язань не відбувається, якщо уточнення податкових зобов’язань здійснюється не за поточний звітний період. Отже, рядок 5.1 не повинен бути заповненим, якщо:

у декларації з плати за землю – у ряд. 1.2 («рік, що уточнюється»), у рядках 4 («Нараховано на 20___ рік за даними раніше поданої декларації») та 5 («Нараховано до збільшення податкового зобов’язання на 20__ рік, усього») розд. ІІІ міститься значення року, що не дорівнює поточному календарному року;

у декларації з податку на майно – у рядку 2.2 заголовної частини («податковий період, що уточнюється»), у додатках 1 та/або 2 у ряд. 1.2 («рік, що уточнюється»), рядках 5 («Нараховано до збільшення податкового зобов’язання на 20__ рік, усього») та 5.2 («у т. ч. нараховано до збільшення податкового зобов’язання на 20__ рік») розд. ІІ міститься значення року, що не дорівнює поточному календарному року.

Запитання 7. При поданні декларації з туристичного збору у разі наявності у одному місці проживання (ночівлі) туристів – громадян України та які приїхали до України на відпочинок, чи можна ставки збору внутрішнього та в’їзного туризму зазначати у одному рядку у колонках 5 та 6 розд. І відповідно?

Згідно з приміткою 7 у додатку до декларації у разі застосування в одному звітному періоді за одним місцем проживання (ночівлі) різних ставок розрахунок податкового зобов’язання за таким місцем проживання (ночівлі) здійснюється в окремих рядках.

Отже, колонки 5 та 6 («Ставка збору») розд. І додатка до декларації у одному рядку не мають бути заповнені одночасно. У разі наявності одночасно заповнених у одному рядку колонок 5 та 6 при камеральній перевірці правильності розрахунку суми нарахованого збору (кол. 13 розд. І додатка) враховуватиметься найбільше значення ставки.

Єдиний державний

Єдиний державний