Тиждень тому ДПС мала задоволення спостерігати за реакцією (https://www.facebook.com/SFSofUkraine/posts/4561705990530022) наших сусідів та колег з ДФС з приводу оприлюднення у телевізійному сюжеті прикладу їх «роботи» у приміщенні Головного управління ДПС у Київській області: https://www.youtube.com/watch?v=iKSjYz9vyc0.

Реакція виявилась вкрай нервовою та бурхливою: колеги скаржились, що їх оббрехали, недослухали, незрозуміли і взагалі – це все підступи ворогів через конкурс на посаду Голови БЕБ. Мабуть саме через надмірне хвилювання вони почали плутати події, факти та документи, згадувати імпортовані автомобілі, знайдені їх аналітиками, через які вони, начебто, здійснили ударно-штурмовий візит до підрозділу ДПС в Київській області, та жалітись, що ДПС не хоче сприяти їм у їх нелегкій справі, приховуючи від них відомості та відмовляючи у задоволенні поспілкуватись.

Як добрі сусіди, ми вирішили допомогти ДФС пригадати факти та їх послідовність, виконати їх побажання щодо оприлюднення «номерів сотень вихідних листів, що були відправлені до ДФС» (і навіть більше), особливо враховуючи, що ми чесно дочекались, коли їх шановний Голова викладе свої погляди і плани на життя комісії з обрання голови БЕБ, тож на конкурс ми аж ніяк не впливаємо.

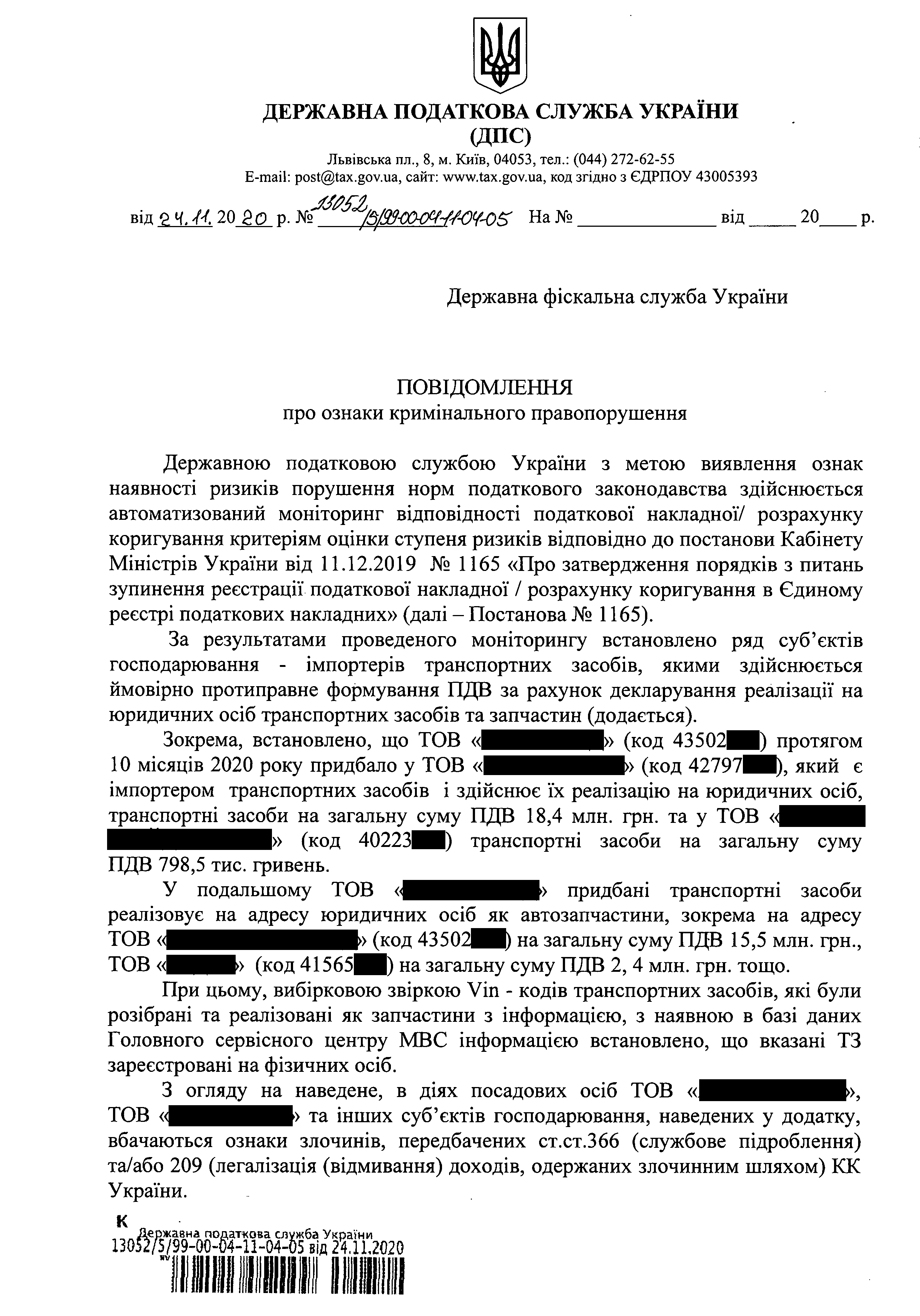

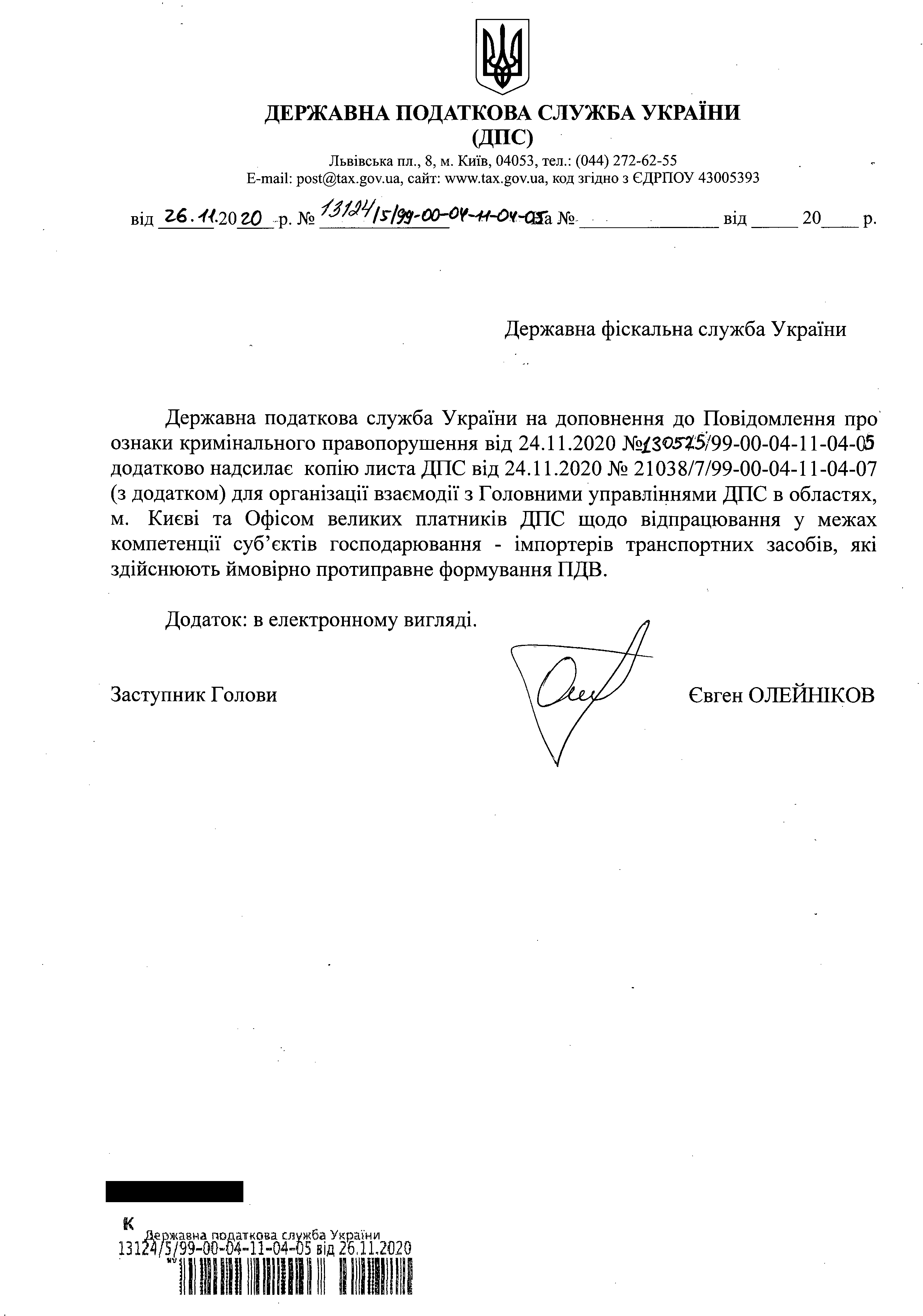

Отже пропонуємо усім охочим на власні очі ознайомитись із найцікавішим – «двома аркушами паперу» від ДПС, на яких остання «інформувала про ймовірну протиправну діяльність двох підприємств – імпортерів авто».

|  (pdf файл 20 сторінок) |  (pdf файл 1876 сторінок) |

Як легко переконатись, «два аркуші паперу» були лише супровідним листом, яким до ДФС спрямовувався електронний додаток, зі змістом якого ДПС (із дотриманням вимог щодо збереження конфіденційної інформації) і надає сьогодні можливість ознайомитись. До речі, таких листів було два, тож і другий лист ми так само оприлюднюємо.

Для тих, кого налякали нескінченні стовпчики цифр і позначок пояснюємо, що листи містили зібрану співробітниками ДПС інформацію про діяльність низки підприємств – імпортерів автомобілів, які в подальшому здійснювали їх продаж фізичним особам, проте у податкових накладних зазначали, що ці автомобілі у зборі або, переважно, запчастинами реалізовувались іншим платникам ПДВ, формуючи таким чином у цих платників податковий кредит. Співробітники ДПС не тільки виявили ознаки такої діяльності в ході аналізу ризикових господарських операцій, але і власними силами здійснили попередній збір доказової бази, встановивши перелік тих фізичних осіб, що придбали імпортовані автомобілі (наскільки нам відомо – цілими, а не у вигляді наборів для складання). Саме ці матеріали і були передані ДПС до правоохоронного органу, яким є ДФС. Що після цього «встановлювали» аналітики ДФС – боїмося навіть і гадати, але подальший напрям діяльності ДФС нам тепер добре відомий з їх власної публікації: ДФС вирішило, що несплачені податки і пов’язані з цим збитки державного бюджету – це не так цікаво, як ламати двері в ДПС.

А, можливо, професійні таланти наших колег просто не дозволяли їм встановити місцезнаходження чогось, прихованого краще, ніж будівлі головних управлінь податкової служби, тож наступні півроку вони, за їх же власними поясненнями (за які ми їм щиро вдячні), присвятили захоплюючому бомбардуванню ДПС запитами та викликами на допит. Як наслідок, поки ДФС імітувало бурхливу діяльність, платники податків, операції яких стали предметом аналізу ДПС, оговтались від першого шоку, зрозуміли, що з боку ДФС їм нічого не загрожує, тож взялись рятувати свої способи заробітку, масово оскаржуючи визнання їх такими, що відповідають критеріям ризиковості (внаслідок чого зупинялась реєстрація їх податкових накладних), та намагаючись через суд примусити ДПС ці податкові накладні зареєструвати.

Завдяки високопрофесійній роботі аналітичних та юридичних підрозділів ДПС частині таких спроб вдалося запобігти (для шановних прибічників теорії незаконності зупинок реєстрації податкових накладних як інструменту повідомляємо: так, ДПС вчиться вигравати такі справи і має в цьому перші успіхи), але ризики втрат для державного бюджету залишаються високими.

Враховуючи це, ДПС вживає низку заходів для того, щоб спрямувати нестримну активність наших колег з ДФС у бік захисту економічних інтересів держави. Якщо колеги не заперечуватимуть, ДПС готова інформувати про них громадськість. Так само, якщо бажання наших колег про «оприлюднення сотень номерів листів» залишається незмінним – ми готові продовжити знайомити суспільство з найбільш цікавими з них, а також з тими подіями, що навколо них відбувалися та відбуваються. Колектив ДПС має усі підстави пишатися результатами своєї роботи, готовий у будь-який момент їх продемонструвати, а тому ми не маємо потреби анонімно зливати документи через черговий інформаційний «смітник», щоб приписати собі чужі досягнення.

Що стосується скарг наших шановних сусідів на те, що ми ігноруємо їх запити, нагадуємо їм, що чинне кримінально-процесуальне законодавство України зобов’язує органи слідства не тільки збирати докази, але і робити це законним шляхом, у протилежному випадку такі докази будуть просто проігноровані судом. Законний шлях до отримання конфіденційної інформації про платників податків у кримінальному процесі – тимчасовий дозвіл на доступ до речей і документів, наданий судом. Це просте правило вже зрозуміли усі правоохоронні органи, і лише колеги з ДФС чомусь вважають, що «деякі звірі рівніші за інших».

Щиро сподіваємося, що це пояснюється виключно їх недостатньою обізнаністю у кримінальному процесі, а не свідомим бажанням дати можливість в суді адвокатам іншої сторони просто винести з процесу неправомірно зібрані докази та розвалити усю справу. Так само сподіваємся, що ті з колег, хто потрапить на роботу до БЕБ, приділять достатньо уваги вивченню основ кримінального процесу та напрацюванню навичок роботи з документами і не пропускатимуть електронний додаток у супровідних листах, щоб потім не виглядати відверто незграбно, коли такими «двома аркушами» будуть ілюструвати їх публічні повідомлення про нечувані успіхи в аналітичній роботі.

P.s. Колеги, ми розуміємо, що у вас конкурс, СКРУТне становище і все таке, але ноутбук та телефон нашому працівнику поверніть, будь ласка. Це вам достатньо лише розповідати, що ви передаєте матеріали нам, а людині треба працювати.

Єдиний державний

Єдиний державний